ΓIΩPΓOΣ ATΣAΛAKHΣ ΣTO pagenews.gr: H KINA ΣTA AXNAPIA THΣ IAΠΩNIAΣ- O IAΠΩNIKOΣ KYKΛOΣ TOY ΠEKINOY

Re: Οικονομική ανάλυση σε παγκόσμιο επίπεδο

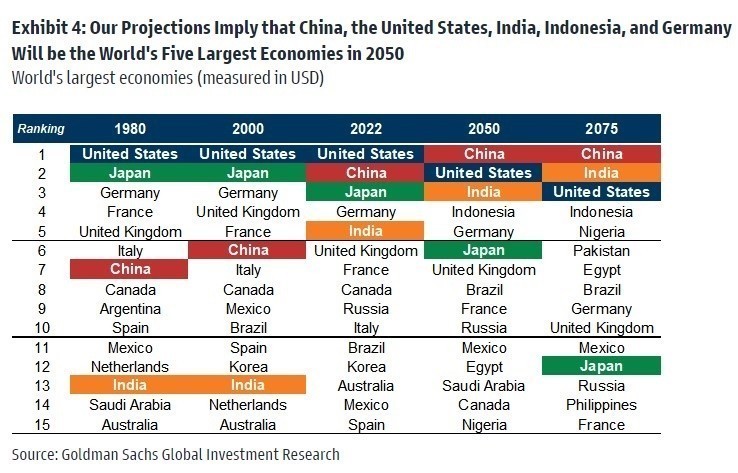

11Ένα πάρα πολύ ενδιαφέρον άρθρο από την Goldman Sachs που προβλέπει την πρωτιά στην παγκόσμια οκονομία από την Κίνα το 2050. Έως τότε οι ΗΠΑ είναι στην κορυφή.

"Οι προβλέψεις της αμερικανικής επενδυτικής τράπεζας υποδηλώνουν ότι η Κίνα, οι Ηνωμένες Πολιτείες, η Ινδία, η Ινδονησία και η Γερμανία θα είναι οι πέντε μεγαλύτερες οικονομίες του κόσμου το 2035, με την Κίνα να παίρνει τα ηνία από τις ΗΠΑ το 2050 και την Ινδία να ξεπερνά τις ΗΠΑ το 2075, ρίχνοντας την υπερδύναμη στην τρίτη θέση."

https://www.newmoney.gr/roh/agores/gold ... agrammata/

https://www.newmoney.gr/roh/agores/gold ... agrammata/

"Οι προβλέψεις της αμερικανικής επενδυτικής τράπεζας υποδηλώνουν ότι η Κίνα, οι Ηνωμένες Πολιτείες, η Ινδία, η Ινδονησία και η Γερμανία θα είναι οι πέντε μεγαλύτερες οικονομίες του κόσμου το 2035, με την Κίνα να παίρνει τα ηνία από τις ΗΠΑ το 2050 και την Ινδία να ξεπερνά τις ΗΠΑ το 2075, ρίχνοντας την υπερδύναμη στην τρίτη θέση."

Re: Απόλυτη και σχετική φτώχεια

12Βέβαια, το πως αντιλαμβάνεται κανείς τον πλουτισμό όπως επίσης και την φτώχεια διαφέρει. Στην επιστήμη της Οικονομίας, για παράδειγμα, η φτώχεια χωρίζεται σε δύο κατηγορίες, την σχετική και την απόλυτη.

________

Η διαφορά μεταξύ απόλυτης και σχετικής φτώχειας

________

Η διαφορά μεταξύ απόλυτης και σχετικής φτώχειας

Η φτώχεια μπορεί να οριστεί ως η κατάσταση στην οποία ένα άτομο ή ένα νοικοκυριό δεν είναι σε θέση να εκπληρώσει τις ελάχιστες ανάγκες κατανάλωσης. Δεν αφορά πάντοτε τα χρήματα, αλλά και την πρόσβαση σε βασικές εγκαταστάσεις όπως η σωστή υγιεινή, η υγιεινή, τα τρόφιμα, τα καταφύγια, το πόσιμο νερό, η υγεία, η εκπαίδευση, οι μεταφορές, των οποίων η απουσία συνολικά θεωρείται φτώχεια . Μπορεί να είναι απόλυτη φτώχεια ή σχετική φτώχεια. Η απόλυτη φτώχεια είναι όταν απουσιάζει ένα ελάχιστο επίπεδο διαβίωσης που χρειάζεται για τη βασική ευημερία. Από την άλλη πλευρά, όταν η φτώχεια μετριέται σε σχετικούς όρους, όπως το εισόδημα ή η κατανάλωση άλλων ανθρώπων, ονομάζεται σχετική φτώχεια. Το όριο της φτώχειας συχνά χρησιμοποιείται σε σχέση με τη φτώχεια, που σημαίνει ένα ελάχιστο κατώτατο όριο εισοδήματος, το οποίο είναι απαραίτητο για την κάλυψη των βασικών αναγκών της ζωής. Κάθε άτομο ή οικογένεια κάτω από αυτό το όριο καλείται φτωχό. Αυτό το άρθρο θα σας βοηθήσει να κατανοήσετε τη διαφορά μεταξύ απόλυτης και σχετικής φτώχειας.

Ορισμός της απόλυτης φτώχειας: Η απόλυτη φτώχεια μπορεί να καθοριστεί με τη βοήθεια της βασικής γραμμής της φτώχειας. Όταν το εισόδημα του νοικοκυριού είναι κάτω από το όριο της φτώχειας, τότε το άτομο ή η οικογένεια θεωρείται φτωχή. Δείχνει την αποτυχία να ανταποκριθεί στις βασικές ανάγκες της ζωής (π.χ. τρόφιμα, νερό, ρούχα και καταφύγια) και πρόσβαση στις παροχές όπως η υγιεινή, η εκπαίδευση, η ιατρική περίθαλψη, η πληροφόρηση κλπ., Που είναι απαραίτητα για τη φυσική και κοινωνική ευημερία ενός ατόμου. Σε απόλυτη φτώχεια, συγκρίνουμε το εισόδημα του νοικοκυριού με το τυπικό ελάχιστο εισόδημα του νοικοκυριού. Αυτό το κατώτατο όριο ελάχιστου εισοδήματος είναι διαφορετικό στις διάφορες χώρες και βασίζεται στη συνολική οικονομική κατάσταση. Και έτσι βοηθάει στην εξακρίβωση του επιπέδου φτώχειας σε διάφορες χώρες, καθώς και σε διαφορετικά χρονικά σημεία.

Ορισμός της σχετικής φτώχειας: Η σχετική φτώχεια αναφέρεται στην κατάσταση στην οποία ένα άτομο στερείται του ελάχιστου εισοδήματος που απαιτείται για να διατηρήσει το κανονικό βιοτικό επίπεδο, στην κοινωνία στην οποία ανήκει. Αυτοί που δεν είναι σε θέση να διατηρήσουν το αποδεκτό βιοτικό επίπεδο στην κοινωνία, τότε θεωρούνται φτωχοί, καθώς είναι σχετικά φτωχοί από τα άλλα μέλη της κοινωνίας. Η λέξη «συγγενής» σημαίνει «σε σύγκριση με», οπότε εδώ ορίζουμε τη φτώχεια σχετικά με τη συνολική κατανομή του εισοδήματος ή της κατανάλωσης ενός ατόμου, οικογένειας ή έθνους σε σύγκριση με το άλλο πρόσωπο, οικογένεια ή έθνος. Η αύξηση του πλούτου της κοινωνίας έχει σαν αποτέλεσμα την αύξηση του εισοδήματος των μελών της και των πόρων που μπορούν να αντέξουν, γεγονός που αλλάζει το βιοτικό επίπεδο της κοινωνίας και έτσι η σχετική φτώχεια αλλάζει με το χρόνο.

Βασικές διαφορές μεταξύ απόλυτης και σχετικής φτώχειαςΗ απόλυτη φτώχεια είναι εκείνη στην οποία το εισόδημα της οικογένειας ή του νοικοκυριού είναι κάτω από το καθορισμένο επίπεδο και έτσι δεν μπορούν να αντέξουν τη βασική επιβίωση. Από την άλλη πλευρά, η σχετική φτώχεια αναφέρεται στον τρόπο ζωής του ατόμου, ο οποίος είναι συγκριτικά κάτω από το ελάχιστο αποδεκτό βιοτικό επίπεδο στην κοινωνία ή στην περιοχή. Η απόλυτη φτώχεια αντιπροσωπεύει τη φτώχεια σε σχέση με το ελάχιστο επίπεδο εισοδήματος που απαιτείται για την κάλυψη των βασικών αναγκών. Αντίστροφα, η σχετική φτώχεια δείχνει την οικονομική κατάσταση ενός ατόμου σε σχέση με άλλους στην κοινωνία. Η απόλυτη φτώχεια παραμένει συνεπής με το χρόνο. Αντιθέτως, η σχετική φτώχεια, αλλάζει με την πάροδο του χρόνου, με την αύξηση του εισοδήματος και του βιοτικού επιπέδου. Η απόλυτη φτώχεια μπορεί να μετρηθεί με τη βοήθεια της γραμμής της φτώχειας. Αντίθετα, η σχετική φτώχεια μπορεί να μετρηθεί μέσω του συντελεστή Gini και της καμπύλης Lorenz. Η εξάλειψη της σχετικής φτώχειας είναι δυνατή, αλλά δεν συμβαίνει στην περίπτωση της απόλυτης φτώχειας. Η απόλυτη φτώχεια είναι κοινό ζήτημα στις αναπτυσσόμενες χώρες. Σε αντίθεση με τη σχετική φτώχεια, βρίσκεται κυρίως σε μια ανεπτυγμένη χώρα.

ΣυμπέρασμαΣε απόλυτη φτώχεια, οι άνθρωποι θεωρούνται φτωχοί όταν πέφτουν κάτω από το όριο της φτώχειας, ενώ σε σχετική φτώχεια οι άνθρωποι βρίσκονται κάτω από το υφιστάμενο βιοτικό επίπεδο στην κοινωνία. Έτσι, η απόλυτη φτώχεια περιγράφει τους ανθρώπους που στερούνται τις βασικές ανάγκες της ζωής, ενώ η σχετική φτώχεια μετρά τη διαφορά στους πόρους και την ανισότητα του εισοδήματος σε σύγκριση με άλλους.

https://gr.weblogographic.com/differenc ... n-absoluteRe: Οικονομική ανάλυση σε παγκόσμιο επίπεδο

13Μία ακόμα διαφορά που εγώ διακρίνω είναι πως πριν από περίπου 50 χρόνια ακόμη, η πλειοψηφία της κοινωνίας ήταν φτωχοί. Σήμερα δεν γίνεται αποδεκτό από τους πολίτες να μην έχουν την οικονομική δυνατότητα για αυτοκίνητο ΙΧ, τουλάχιστον ένα σε κάθε σπίτι ή και δύο, Smartphone, Apple κατά προτίμηση και γενικά ένα α' κοινωνικό Στάτους.

Αλλά και το βασικό αγαθό, το νερό, παλαιότερα υπήρχαν παντού πηγές στις πόλεις και χωριά ενώ τώρα πληρώνεται..

Αλλά και το βασικό αγαθό, το νερό, παλαιότερα υπήρχαν παντού πηγές στις πόλεις και χωριά ενώ τώρα πληρώνεται..

Re: Οικονομική ανάλυση σε παγκόσμιο επίπεδο

14aetos64 έγραψε: ↑21 Δεκ 2022, 08:04 Μία ακόμα διαφορά που εγώ διακρίνω είναι πως πριν από περίπου 50 χρόνια ακόμη, η πλειοψηφία της κοινωνίας ήταν φτωχοί. Σήμερα δεν γίνεται αποδεκτό από τους πολίτες να μην έχουν την οικονομική δυνατότητα για αυτοκίνητο ΙΧ, τουλάχιστον ένα σε κάθε σπίτι ή και δύο, Smartphone, Apple κατά προτίμηση και γενικά ένα α' κοινωνικό Στάτους.

Αλλά και το βασικό αγαθό, το νερό, παλαιότερα υπήρχαν παντού πηγές στις πόλεις και χωριά ενώ τώρα πληρώνεται..

Σωστά, και ο λόγος που οφείλεται αυτό είναι λόγω της σχετικής φτώχειας, δηλαδή ενώ έχουμε γίνει πλουσιότεροι σε απόλυτες τιμές σε σχέση με 50 χρόνια πριν, στην πραγματικότητα μας ενοχλεί αν γίνουμε ξαφνικά φτωχότεροι σε σχέση με το παρελθόν (σε σχέση με 15 χρόνια πριν) αλλά επίσης και αν δεν έχουμε τα βασικά που θεωρούνται αγαθα (αυτοκίνητο, σμαρτφον, κτλ) διότι τότε βρισκόμαστε κάτω από το όριο της φτώχιας του παρόντος βιοτικού επιπέδου...... οπότε νιώθουμε άσχημα.

Αυτά σε επίπεδο Ελλάδας, διότι αν συγκρίνουμε σε σχετικές τιμές το επίπεδο μας προς άλλες χώρες τότε αλλάζουν επίσης τα δεδομένα. Εκεί θα πρέπει κανείς να εξετάζει την αγοραστική δύναμη, δηλαδή πόσα μπορεί να αποκτήσει ένα νοικοκυριό σε σχέση με το εισόδημα του.

π.χ. στην Ελλάδα με μισθό 800 ευρώ η αγορά ρούχων (έστω παπούτσια) αξίας 80 ευρώ δηλώνει ότι με το 10% του μισθού έχεις παπούτσια

ενώ στο Βέλγιο με μισθό 3200 ευρώ η αγορά ρούχων (έστω παπούτσια) αξίας 80 ευρώ δηλώνει ότι με το 2,5 % του μισθού έχεις παπούτσια

10:2,5 = οι Βέλγοι έχουν 4 φορές μεγαλύτερη αγοραστική δύναμη όταν πρόκειται να πάρουν ένα ζευγάρι παπούτσια. Αυτό, μας κάνει να νιώθουμε σχετικά φτωχότερους....

Αυτά σε επίπεδο Ελλάδας, διότι αν συγκρίνουμε σε σχετικές τιμές το επίπεδο μας προς άλλες χώρες τότε αλλάζουν επίσης τα δεδομένα. Εκεί θα πρέπει κανείς να εξετάζει την αγοραστική δύναμη, δηλαδή πόσα μπορεί να αποκτήσει ένα νοικοκυριό σε σχέση με το εισόδημα του.

π.χ. στην Ελλάδα με μισθό 800 ευρώ η αγορά ρούχων (έστω παπούτσια) αξίας 80 ευρώ δηλώνει ότι με το 10% του μισθού έχεις παπούτσια

ενώ στο Βέλγιο με μισθό 3200 ευρώ η αγορά ρούχων (έστω παπούτσια) αξίας 80 ευρώ δηλώνει ότι με το 2,5 % του μισθού έχεις παπούτσια

10:2,5 = οι Βέλγοι έχουν 4 φορές μεγαλύτερη αγοραστική δύναμη όταν πρόκειται να πάρουν ένα ζευγάρι παπούτσια. Αυτό, μας κάνει να νιώθουμε σχετικά φτωχότερους....

Re: Οικονομική ανάλυση σε παγκόσμιο επίπεδο

15Ευρωπαϊκή Κεντρική Τράπεζα

Ψηφιακό ευρώ

Συνεργαζόμαστε με τις εθνικές κεντρικές τράπεζες της ζώνης του ευρώ για να εξετάσουμε το ενδεχόμενο εισαγωγής ψηφιακού ευρώ. Αυτό θα ήταν ένα ψηφιακό νόμισμα κεντρικής τράπεζας που θα αντιστοιχούσε στα μετρητά και θα είχε ηλεκτρονική μορφή. Επιπλέον, θα λειτουργούσε συμπληρωματικά προς τα τραπεζογραμμάτια και τα κέρματα, αποτελώντας μια πρόσθετη επιλογή πληρωμής.

Το ψηφιακό ευρώ θα λειτουργούσε ως σταθερό σημείο αναφοράς για το χρήμα μας στην ψηφιακή εποχή.

Τι πρέπει να γνωρίζετε:

https://www.ecb.europa.eu/paym/digital_ ... ex.el.html

Ψηφιακό ευρώ

Συνεργαζόμαστε με τις εθνικές κεντρικές τράπεζες της ζώνης του ευρώ για να εξετάσουμε το ενδεχόμενο εισαγωγής ψηφιακού ευρώ. Αυτό θα ήταν ένα ψηφιακό νόμισμα κεντρικής τράπεζας που θα αντιστοιχούσε στα μετρητά και θα είχε ηλεκτρονική μορφή. Επιπλέον, θα λειτουργούσε συμπληρωματικά προς τα τραπεζογραμμάτια και τα κέρματα, αποτελώντας μια πρόσθετη επιλογή πληρωμής.

Το ψηφιακό ευρώ θα λειτουργούσε ως σταθερό σημείο αναφοράς για το χρήμα μας στην ψηφιακή εποχή.

Τι πρέπει να γνωρίζετε:

https://www.ecb.europa.eu/paym/digital_ ... ex.el.html

Re: Οικονομική ανάλυση σε παγκόσμιο επίπεδο

16CBDC: Ψηφιακά νομίσματα κεντρικών τραπεζών, το χρήμα του μέλλοντος

Πηγή: Reporter.gr

Τα κρυπτονομίσματα μπορεί να είναι... trend, ωστόσο, οι κεντρικές τράπεζες προτιμούν να βασιστούν στα δικά τους ψηφιακά νομίσματα. Τα επονομαζόμενα CBDC είναι ουσιαστικά ψηφιακά tokens που εκδίδονται από μια κεντρική τράπεζα και είναι συνδεδεμένα με την αξία του νομίσματος αυτής της χώρας.

Τα κρυπτονομίσματα μπορεί να είναι... trend, ωστόσο, οι κεντρικές τράπεζες προτιμούν να βασιστούν στα δικά τους ψηφιακά νομίσματα. Τα επονομαζόμενα CBDC είναι ουσιαστικά ψηφιακά tokens που εκδίδονται από μια κεντρική τράπεζα και είναι συνδεδεμένα με την αξία του νομίσματος αυτής της χώρας.

Της Νατάσας Παπαδημητροπούλου

Δημοσιεύθηκε στο Reporter Inside Information Magazine - Δεκέμβριος 2022

Σύμφωνα με το Διεθνές Νομισματικό Ταμείο, τα στοιχεία τον Ιούλιο του 2022 δείχνουν ότι σχεδόν 100 CBDC είναι σε φάση έρευνας ή ανάπτυξης σε όλο τον κόσμο.

Πολλοί αξιωματούχοι, συμπεριλαμβανομένου του αντιπροέδρου του ΔΝΤ, Ζανγκ Τάο, πιστεύουν ότι το CBDC είναι ένα αποτελεσματικό σύστημα πληρωμών που θα εξασφαλίσει οικονομική ένταξη σε όσους αποκλείονται από το παραδοσιακό τραπεζικό σύστημα για διάφορους λόγους.

Αυτή τη στιγμή, υπολογίζεται ότι υπάρχουν 1,7 δισεκατομμύρια άνθρωποι χωρίς τραπεζικό λογαριασμό στον κόσμο.

Το ενδιαφέρον στην Ευρώπη επικεντρώνεται στο ψηφιακό ευρώ, το οποίο θα λειτουργεί όπως και τα τραπεζογραμμάτια, αλλά σε ψηφιακή μορφή. Θα είναι μια ηλεκτρονική μορφή χρήματος εκδιδόμενου από το Ευρωσύστημα (την ΕΚΤ και τις εθνικές κεντρικές τράπεζες της ζώνης του ευρώ) στο οποίο θα έχουν πρόσβαση όλοι οι πολίτες και οι επιχειρήσεις.

Το ψηφιακό ευρώ δεν θα αντικαθιστά τα μετρητά, αλλά θα λειτουργεί συμπληρωματικά προς αυτά. Θα αποτελεί μια πρόσθετη και ευκολότερη επιλογή πληρωμής.

Τα βήματα για την έκδοση του ψηφιακού ευρώ

«Προτού αποφασίσουμε αν θα εκδώσουμε ψηφιακό ευρώ, πρέπει να λάβουμε αποφάσεις σχετικά με την πιθανή σχεδίασή του και να δοκιμάσουμε την ικανότητά του να ικανοποιεί τις ανάγκες των τελικών χρηστών. Θα πρέπει να αναληφθούν διάφορες ενέργειες προτού καταστεί δυνατή η εισαγωγή ψηφιακού ευρώ», επισημαίνουν στο Reporter Magazine πηγές της Τράπεζας της Ελλάδος.

Μετά τις δοκιμές που πραγματοποίησαν η ΕΚΤ και οι εθνικές κεντρικές τράπεζες της ευρωζώνης, τον Ιούλιο του 2021 ξεκίνησε η φάση έρευνας στο πλαίσιο του έργου για το ψηφιακό ευρώ. Σκοπός της φάσης αυτής είναι να προσδιοριστεί η βέλτιστη σχεδίαση του ψηφιακού νομίσματος και να διασφαλιστεί ότι θα αποκρίνεται στις ανάγκες των χρηστών του. Επίσης, στη διάρκεια της φάσης έρευνας θα αναλυθεί το πώς οι χρηματοπιστωτικοί ενδιάμεσοι φορείς θα μπορούσαν να παρέχουν υπηρεσίες προσκηνίου (front-end) βάσει ψηφιακού ευρώ.

Οι σχετικές εργασίες είναι προγραμματισμένο να ολοκληρωθούν μέχρι τον Οκτώβριο του 2023.

Στη συνέχεια το ΔΣ θα αποφασίσει εάν θα προχωρήσει στην επόμενη φάση, κατά την οποία θα αναπτυχθούν ολοκληρωμένες υπηρεσίες και θα διενεργηθούν δοκιμές (πιθανώς και σε πραγματικό χρόνο) του ψηφιακού ευρώ. Η διάρκεια αυτής της φάσης υπολογίζεται στα τρία έτη περίπου.

Όπως μας λένε, «αντιμετωπίζουμε αυτό το ζήτημα ως προτεραιότητα, πρέπει όμως να αφιερώσουμε τον απαραίτητο χρόνο ώστε όλα να γίνουν σωστά. Η επίδραση του ψηφιακού ευρώ πρέπει να αναλυθεί προσεκτικά προτού ληφθεί οποιαδήποτε απόφαση».

Το ψηφιακό ευρώ στην καθημερινότητα

Πως θα λειτουργεί, όμως, ένα CBDC, όπως το ψηφιακό ευρώ, στην καθημερινότητα και για ποιον λόγο κάποιος να το προτιμήσει για τις συναλλαγές του;

«Το ψηφιακό ευρώ θα αποτελεί ένα γρήγορο, εύκολο και ασφαλές μέσο για τις καθημερινές πληρωμές. Ένας από τους βασικούς στόχους του, θα είναι να αποτελεί νομισματικό σημείο αναφοράς στην ψηφιακή εποχή, λειτουργώντας ως δημόσιο αγαθό. Το ψηφιακό ευρώ θα μπορούσε να προωθήσει τη χρηματοπιστωτική καινοτομία και να βελτιώσει τη συνολική αποδοτικότητα του συστήματος πληρωμών.

Ένα ψηφιακό μέσο πληρωμής εξίσου ασφαλές, εύχρηστο και φθηνό όσο είναι τα μετρητά σήμερα. Οι πολίτες θα το χρησιμοποιούσαν χωρίς χρέωση για τις βασικές Πληρωμές τους σε ολόκληρη την ευρωζώνη.Βικέντιος και Γρεναδίνες.

Το άλλο CBDC που έχει λανσαριστεί πλήρως από τον Οκτώβριο του 2021 είναι το eNaira που εκδίδει η Κεντρική Τράπεζα της Νιγηρίας.

Σύμφωνα με την περιγραφή στην επίσημη ιστοσελίδα του, το eNaira χρησιμεύει τόσο ως μέσο ανταλλαγής όσο και ως αποθήκη αξίας, προσφέροντας καλύτερες προοπτικές πληρωμής στις λιανικές συναλλαγές σε σύγκριση με πληρωμές με μετρητά. Τον πρώτο χρόνο κυκλοφορίας του, το eNaira κατέγραψε συναλλαγές αξίας 8 δισεκατομμυρίων νάιρα, με τον αριθμό των συναλλαγών να ανέρχεται στις 700 χιλιάδες.

Σύμφωνα με τα στοιχεία του cbdctracker.org, σε πάνω από δέκα χώρες τα CBDC βρίσκονται σε πιλοτική φάση. Σχεδόν είκοσι βρίσκονται σε προχωρημένο στάδιο ανάπτυξης, ενώ δεκάδες, ανάμεσα στις οποίες και η Ευρωπαϊκή Κεντρική Τράπεζα, έχουν ξεκινήσει έρευνα πάνω στο θέμα. Την ίδια ώρα, υπάρχουν και χώρες που το δοκίμασαν, αλλά το απέρριψαν, όπως οι Φινλανδία, Εκουαδόρ, Δανία, Αϊτή, Φιλιππίνες και Σιγκαπούρη. Η Εθνική Τράπεζα της Δανίας, για παράδειγμα, κατέληξε στο συμπέρασμα ότι ένα ψηφιακό νόμισμα κεντρικής τράπεζας δεν θα προσέφερε κάποια βελτίωση στο σύστημα πληρωμών. «Είναι δύσκολο να δούμε τι θα μπορούσε να συνεισφέρει ένα CBDC που δεν καλύπτεται ήδη από τις λύσεις πληρωμών που υπάρχουν σήμερα», ανέφερε τότε.

Σε έναν κόσμο όπου οι πολίτες κάνουν ολοένα και περισσότερες πληρωμές ηλεκτρονικά και η αγορά ψηφιακών πληρωμών συνεχίζει να αναπτύσσεται, το ψηφιακό ευρώ θα αποτελούσε για όλους – νοικοκυριά, μικρές και μεγάλες επιχειρήσεις– μια επιπλέον επιλογή για τη διενέργεια πληρωμών με χρήμα κεντρικής τράπεζας.

Για τους δικαιούχους πληρωμών, όπως οι έμποροι και οι μικρές επιχειρήσεις, το ψηφιακό ευρώ θα αποτελούσε ένα πρόσθετο μέσο λήψης πληρωμών από τους πελάτες τους. Επίσης, θα πρόσφερε και πιο σύνθετες λειτουργίες, όπως χαρακτηριστικά αυτοματοποιημένων πληρωμών ή χρήση κάποιου είδους ψηφιακής ταυτότητας», υπογραμμίζουν οι ίδιες πηγές.

Η ελληνική συμβολή

Μιλώντας προ μηνών στο 6ο ετήσιο συνέδριο FinTech and Regulation της Afore Consulting, η υποδιοικήτρια της Τράπεζας της Ελλάδος Χριστίνα Παπακωνσταντίνου, αναφέρθηκε και στις προσπάθειες που κάνει η χώρα μας για το CBDC.

Όπως είπε, εκτός από το να συμμετάσχει, φυσικά, στα βήματα που γίνονται πανευρωπαϊκά, η ΤτΕ πραγματοποιεί και δικά της πειράματα σε εθνικό επίπεδο από το 2018. «Στο πλαίσιο αυτό, αναπτύξαμε ένα πρωτότυπο για ένα CBDC λιανικής, βασισμένο στην τεχνολογία blockchain. Προκειμένου να προσφέρει μια εμπειρία όσο το δυνατόν παρόμοια με αυτή ενός δυνητικού χρήστη, το πρωτότυπο ενσωμάτωσε μια σειρά από διαφορετικές τεχνολογίες, όπως μια εφαρμογή για κινητά για τη διενέργεια πληρωμών.

Άλλες ενσωματωμένες λειτουργίες ήταν οι Έξυπνοι Βοηθοί (Smart Assistants) για χρήση με το Google Home και το Amazon Alexa, τα οποία παρείχαν εικόνα του συστήματος σε πραγματικό χρόνο με προηγμένους πίνακες παρακολούθησης (dashboards) και εργαλεία επαυξημένης πραγματικότητας (Augmented Reality), που αναπαράγουν την εμπειρία της πραγματοποίησης συναλλαγών σε πραγματικό χρόνο με απλή σάρωση ενός προϊόντος μέσω της κάμερας κινητού τηλεφώνου.

Άλλες ενσωματωμένες λειτουργίες ήταν οι Έξυπνοι Βοηθοί (Smart Assistants) για χρήση με το Google Home και το Amazon Alexa, τα οποία παρείχαν εικόνα του συστήματος σε πραγματικό χρόνο με προηγμένους πίνακες παρακολούθησης (dashboards) και εργαλεία επαυξημένης πραγματικότητας (Augmented Reality), που αναπαράγουν την εμπειρία της πραγματοποίησης συναλλαγών σε πραγματικό χρόνο με απλή σάρωση ενός προϊόντος μέσω της κάμερας κινητού τηλεφώνου.

Σε δεύτερο στάδιο, η ΤτΕ πραγματοποίησε ερευνητικό έργο, που εξέτασε το πώς η χρήση τεχνολογιών blockchain και Τεχνητής Νοημοσύνης μπορεί να εξασφαλίσει ένα σταθερό, ασφαλές και αξιόπιστο σύστημα CBDC λιανικής σε περιβάλλον κρίσης.

Τα επεισόδια κρίσης μπορούν να δημιουργήσουν σοβαρή πίεση σε ένα σύστημα και επιπλέον να προσφέρουν ευκαιρίες σε κακόβουλους συμμετέχοντες να χρησιμοποιήσουν το σύστημα για παράνομες πρακτικές, όπως η απάτη. Το έργο που πραγματοποιήσαμε προσομοίωσε επεισόδια κρίσεων, αξιοποιώντας την εμπειρία από προηγούμενα υπαρκτά συμβάντα κρίσης, και έδειξε πώς η χρήση τεχνολογιών blockchain, Τεχνητής Νοημοσύνης και σχετικών ποσοτικών δεδομένων (metrics) μπορεί να θωρακίσει το σύστημα σε τέτοιες περιπτώσεις.

Μάλιστα, το μοντέλο, που αναπτύξαμε μπόρεσε να λειτουργήσει προληπτικά, μέσω της χρήσης προβλέψεων και αναφορών σε πραγματικό χρόνο. Αξίζει να σημειωθεί ότι το έργο αυτό παρουσιάστηκε στο 3ο και 4ο Eurochain Hackathon και αναδείχθηκε πρώτο, κατόπιν ψηφοφορίας μεταξύ των συμμετεχόντων».

CBDC VS Κρυπτονομίσματα

Κατά καιρούς έχουν εκφραστεί σοβαρές επιφυλάξεις εκ μέρους της ΤτΕ για τα κρυπτονομίσματα. Ποιες είναι οι διάφορες τους και ποια τα πλεονεκτήματα ενός CBDC έναντι ενός κρυπτονομίσματος;

Πηγές της ΤτΕ εξηγούν στο Reporter Magazine: «Το ψηφιακό ευρώ θα ήταν χρήμα κεντρικής τράπεζας. Αυτό σημαίνει ότι θα είχε κάλυψη από την κεντρική τράπεζα και θα ήταν σχεδιασμένο για να ικανοποιεί τις ανάγκες των πολιτών: δεν θα παρουσίαζε κανέναν κίνδυνο και θα προστάτευε την ιδιωτική ζωή και τα προσωπικά δεδομένα. Οι κεντρικές τράπεζες έχουν την εντολή να διατηρούν την αξία του χρήματος, ανεξάρτητα από το αν αυτό διατίθεται σε φυσική ή ψηφιακή μορφή.

Η σταθερότητα και η αξιοπιστία των σταθερών κρυπτονομισμάτων εξαρτώνται σε τελική ανάλυση από την οντότητα που τα εκδίδει και από την αξιοπιστία και την ικανότητα εκπλήρωσης της δέσμευσής της να διατηρεί την αξία τους διαχρονικά. Οι εκδότες από τον ιδιωτικό τομέα ενδέχεται επίσης να χρησιμοποιούν προσωπικά δεδομένα για εμπορικούς σκοπούς».

Όπως μας λένε, άλλωστε, δεν υπάρχει δυνατότητα προσδιορισμού της οντότητας που είναι υπεύθυνη για τα κρυπτοστοιχεία, πράγμα που σημαίνει ότι τυχόν απαιτήσεις δεν μπορούν να ικανοποιηθούν.

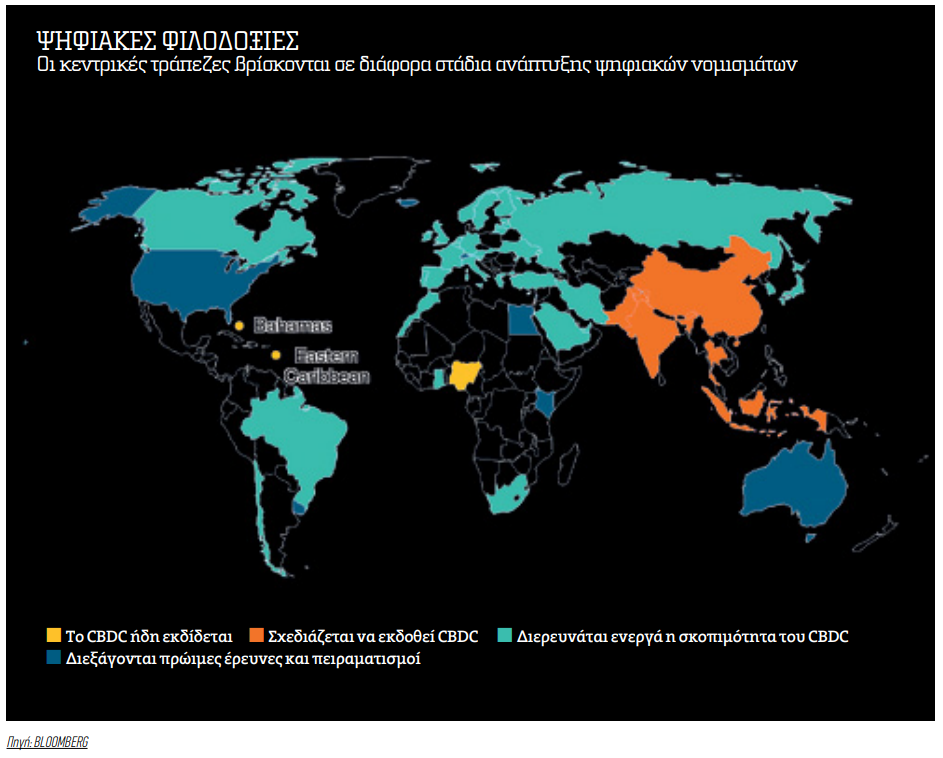

Η εικόνα στον παγκόσμιο χάρτη

Το πρότζεκτ του CBDC «τρέχει» σε διάφορες χώρες τα τελευταία χρόνια και δείχνει να έχει απήχηση σε αναδυόμενες οικονομίες, όπου η ψηφιοποίηση έχει πολύ μεγαλύτερη επίδραση. Η αρχή έγινε από την Καραϊβική και τις Μπαχάμες που ανακοίνωσαν τη δημιουργία του Sand Dollar το 2017, με την κυκλοφορία του να ξεκινά επίσημα τον Οκτώβριο του 2019.

Όπως αναφέρεται, βασικοί του στόχοι είναι «ο εκσυγχρονισμός και ο εξορθολογισμός του χρηματοπιστωτικού συστήματος της χώρας, η μείωση του κόστους παροχής υπηρεσιών, η αύξηση της αποτελεσματικότητας των συναλλαγών και η βελτίωση της χρηματοοικονομικής ένταξης». Το Sand Dollar δίνει τη δυνατότητα στην Κεντρική Τράπεζα να συλλέγει πληροφορίες σχετικά με τα έσοδα και τις δαπάνες σε καθημερινή βάση, παρέχοντας επιπρόσθετη πληροφόρηση για αιτήσεις μικροδανείων και ενισχύοντας παράλληλα τους ελέγχους τους, όσον αφορά την καταπολέμηση της νομιμοποίησης των εσόδων από παράνομες δραστηριότητες (Anti-Money Laundering) και άλλων παράνομων δραστηριοτήτων.

Επίσης κοινό ψηφιακό νόμισμα έχει υιοθετήσει η ένωση της Ανατολικής Καραϊβικής που απαρτίζεται από τις εξής χώρες: Ανγκουίλα, Αντίγκουα και Μπαρμπούντα, Δομινίκα, Γρενάδα, Μοντσερράτ, Άγιος Χριστόφορος και Κιντς, Αγία Λουκία και Άγιος

Βεκέντιος και Γρεναδίνες.

Το άλλο CBDC που έχει λανσαριστεί πλήρως από τον Οκτώβριο του 2021 είναι το eNaira που εκδίδει η Κεντρική Τράπεζα της Νιγηρίας.

Σύμφωνα με την περιγραφή στην επίσημη ιστοσελίδα του, το eNaira χρησιμεύει τόσο ως μέσο ανταλλαγής όσο και ως αποθήκη αξίας, προσφέροντας καλύτερες προοπτικές πληρωμής στις λιανικές συναλλαγές σε σύγκριση με πληρωμές με μετρητά. Τον πρώτο χρόνο κυκλοφορίας του, το eNaira κατέγραψε συναλλαγές αξίας 8 δισεκατομμυρίων νάιρα, με τον αριθμό των συναλλαγών να ανέρχεται στις 700 χιλιάδες.

Σύμφωνα με τα στοιχεία του cbdctracker.org, σε πάνω από δέκα χώρες τα CBDC βρίσκονται σε πιλοτική φάση. Σχεδόν είκοσι βρίσκονται σε προχωρημένο στάδιο ανάπτυξης, ενώ δεκάδες, ανάμεσα στις οποίες και η Ευρωπαϊκή Κεντρική Τράπεζα, έχουν ξεκινήσει έρευνα πάνω στο θέμα. Την ίδια ώρα, υπάρχουν και χώρες που το δοκίμασαν, αλλά το απέρριψαν, όπως οι Φινλανδία, Εκουαδόρ, Δανία, Αϊτή, Φιλιππίνες και Σιγκαπούρη. Η Εθνική Τράπεζα της Δανίας, για παράδειγμα, κατέληξε στο συμπέρασμα ότι ένα ψηφιακό νόμισμα κεντρικής τράπεζας δεν θα προσέφερε κάποια βελτίωση στο σύστημα πληρωμών. «Είναι δύσκολο να δούμε τι θα μπορούσε να συνεισφέρει ένα CBDC που δεν καλύπτεται ήδη από τις λύσεις πληρωμών που υπάρχουν σήμερα», ανέφερε τότε.

Πηγή: Reporter.gr

Πηγή: Reporter.gr

Της Νατάσας Παπαδημητροπούλου

Δημοσιεύθηκε στο Reporter Inside Information Magazine - Δεκέμβριος 2022

Σύμφωνα με το Διεθνές Νομισματικό Ταμείο, τα στοιχεία τον Ιούλιο του 2022 δείχνουν ότι σχεδόν 100 CBDC είναι σε φάση έρευνας ή ανάπτυξης σε όλο τον κόσμο.

Πολλοί αξιωματούχοι, συμπεριλαμβανομένου του αντιπροέδρου του ΔΝΤ, Ζανγκ Τάο, πιστεύουν ότι το CBDC είναι ένα αποτελεσματικό σύστημα πληρωμών που θα εξασφαλίσει οικονομική ένταξη σε όσους αποκλείονται από το παραδοσιακό τραπεζικό σύστημα για διάφορους λόγους.

Αυτή τη στιγμή, υπολογίζεται ότι υπάρχουν 1,7 δισεκατομμύρια άνθρωποι χωρίς τραπεζικό λογαριασμό στον κόσμο.

Το ενδιαφέρον στην Ευρώπη επικεντρώνεται στο ψηφιακό ευρώ, το οποίο θα λειτουργεί όπως και τα τραπεζογραμμάτια, αλλά σε ψηφιακή μορφή. Θα είναι μια ηλεκτρονική μορφή χρήματος εκδιδόμενου από το Ευρωσύστημα (την ΕΚΤ και τις εθνικές κεντρικές τράπεζες της ζώνης του ευρώ) στο οποίο θα έχουν πρόσβαση όλοι οι πολίτες και οι επιχειρήσεις.

Το ψηφιακό ευρώ δεν θα αντικαθιστά τα μετρητά, αλλά θα λειτουργεί συμπληρωματικά προς αυτά. Θα αποτελεί μια πρόσθετη και ευκολότερη επιλογή πληρωμής.

Τα βήματα για την έκδοση του ψηφιακού ευρώ

«Προτού αποφασίσουμε αν θα εκδώσουμε ψηφιακό ευρώ, πρέπει να λάβουμε αποφάσεις σχετικά με την πιθανή σχεδίασή του και να δοκιμάσουμε την ικανότητά του να ικανοποιεί τις ανάγκες των τελικών χρηστών. Θα πρέπει να αναληφθούν διάφορες ενέργειες προτού καταστεί δυνατή η εισαγωγή ψηφιακού ευρώ», επισημαίνουν στο Reporter Magazine πηγές της Τράπεζας της Ελλάδος.

Μετά τις δοκιμές που πραγματοποίησαν η ΕΚΤ και οι εθνικές κεντρικές τράπεζες της ευρωζώνης, τον Ιούλιο του 2021 ξεκίνησε η φάση έρευνας στο πλαίσιο του έργου για το ψηφιακό ευρώ. Σκοπός της φάσης αυτής είναι να προσδιοριστεί η βέλτιστη σχεδίαση του ψηφιακού νομίσματος και να διασφαλιστεί ότι θα αποκρίνεται στις ανάγκες των χρηστών του. Επίσης, στη διάρκεια της φάσης έρευνας θα αναλυθεί το πώς οι χρηματοπιστωτικοί ενδιάμεσοι φορείς θα μπορούσαν να παρέχουν υπηρεσίες προσκηνίου (front-end) βάσει ψηφιακού ευρώ.

Οι σχετικές εργασίες είναι προγραμματισμένο να ολοκληρωθούν μέχρι τον Οκτώβριο του 2023.

Στη συνέχεια το ΔΣ θα αποφασίσει εάν θα προχωρήσει στην επόμενη φάση, κατά την οποία θα αναπτυχθούν ολοκληρωμένες υπηρεσίες και θα διενεργηθούν δοκιμές (πιθανώς και σε πραγματικό χρόνο) του ψηφιακού ευρώ. Η διάρκεια αυτής της φάσης υπολογίζεται στα τρία έτη περίπου.

Όπως μας λένε, «αντιμετωπίζουμε αυτό το ζήτημα ως προτεραιότητα, πρέπει όμως να αφιερώσουμε τον απαραίτητο χρόνο ώστε όλα να γίνουν σωστά. Η επίδραση του ψηφιακού ευρώ πρέπει να αναλυθεί προσεκτικά προτού ληφθεί οποιαδήποτε απόφαση».

Το ψηφιακό ευρώ στην καθημερινότητα

Πως θα λειτουργεί, όμως, ένα CBDC, όπως το ψηφιακό ευρώ, στην καθημερινότητα και για ποιον λόγο κάποιος να το προτιμήσει για τις συναλλαγές του;

«Το ψηφιακό ευρώ θα αποτελεί ένα γρήγορο, εύκολο και ασφαλές μέσο για τις καθημερινές πληρωμές. Ένας από τους βασικούς στόχους του, θα είναι να αποτελεί νομισματικό σημείο αναφοράς στην ψηφιακή εποχή, λειτουργώντας ως δημόσιο αγαθό. Το ψηφιακό ευρώ θα μπορούσε να προωθήσει τη χρηματοπιστωτική καινοτομία και να βελτιώσει τη συνολική αποδοτικότητα του συστήματος πληρωμών.

Ένα ψηφιακό μέσο πληρωμής εξίσου ασφαλές, εύχρηστο και φθηνό όσο είναι τα μετρητά σήμερα. Οι πολίτες θα το χρησιμοποιούσαν χωρίς χρέωση για τις βασικές Πληρωμές τους σε ολόκληρη την ευρωζώνη.Βικέντιος και Γρεναδίνες.

Το άλλο CBDC που έχει λανσαριστεί πλήρως από τον Οκτώβριο του 2021 είναι το eNaira που εκδίδει η Κεντρική Τράπεζα της Νιγηρίας.

Σύμφωνα με την περιγραφή στην επίσημη ιστοσελίδα του, το eNaira χρησιμεύει τόσο ως μέσο ανταλλαγής όσο και ως αποθήκη αξίας, προσφέροντας καλύτερες προοπτικές πληρωμής στις λιανικές συναλλαγές σε σύγκριση με πληρωμές με μετρητά. Τον πρώτο χρόνο κυκλοφορίας του, το eNaira κατέγραψε συναλλαγές αξίας 8 δισεκατομμυρίων νάιρα, με τον αριθμό των συναλλαγών να ανέρχεται στις 700 χιλιάδες.

Σύμφωνα με τα στοιχεία του cbdctracker.org, σε πάνω από δέκα χώρες τα CBDC βρίσκονται σε πιλοτική φάση. Σχεδόν είκοσι βρίσκονται σε προχωρημένο στάδιο ανάπτυξης, ενώ δεκάδες, ανάμεσα στις οποίες και η Ευρωπαϊκή Κεντρική Τράπεζα, έχουν ξεκινήσει έρευνα πάνω στο θέμα. Την ίδια ώρα, υπάρχουν και χώρες που το δοκίμασαν, αλλά το απέρριψαν, όπως οι Φινλανδία, Εκουαδόρ, Δανία, Αϊτή, Φιλιππίνες και Σιγκαπούρη. Η Εθνική Τράπεζα της Δανίας, για παράδειγμα, κατέληξε στο συμπέρασμα ότι ένα ψηφιακό νόμισμα κεντρικής τράπεζας δεν θα προσέφερε κάποια βελτίωση στο σύστημα πληρωμών. «Είναι δύσκολο να δούμε τι θα μπορούσε να συνεισφέρει ένα CBDC που δεν καλύπτεται ήδη από τις λύσεις πληρωμών που υπάρχουν σήμερα», ανέφερε τότε.

Σε έναν κόσμο όπου οι πολίτες κάνουν ολοένα και περισσότερες πληρωμές ηλεκτρονικά και η αγορά ψηφιακών πληρωμών συνεχίζει να αναπτύσσεται, το ψηφιακό ευρώ θα αποτελούσε για όλους – νοικοκυριά, μικρές και μεγάλες επιχειρήσεις– μια επιπλέον επιλογή για τη διενέργεια πληρωμών με χρήμα κεντρικής τράπεζας.

Για τους δικαιούχους πληρωμών, όπως οι έμποροι και οι μικρές επιχειρήσεις, το ψηφιακό ευρώ θα αποτελούσε ένα πρόσθετο μέσο λήψης πληρωμών από τους πελάτες τους. Επίσης, θα πρόσφερε και πιο σύνθετες λειτουργίες, όπως χαρακτηριστικά αυτοματοποιημένων πληρωμών ή χρήση κάποιου είδους ψηφιακής ταυτότητας», υπογραμμίζουν οι ίδιες πηγές.

Η ελληνική συμβολή

Μιλώντας προ μηνών στο 6ο ετήσιο συνέδριο FinTech and Regulation της Afore Consulting, η υποδιοικήτρια της Τράπεζας της Ελλάδος Χριστίνα Παπακωνσταντίνου, αναφέρθηκε και στις προσπάθειες που κάνει η χώρα μας για το CBDC.

Όπως είπε, εκτός από το να συμμετάσχει, φυσικά, στα βήματα που γίνονται πανευρωπαϊκά, η ΤτΕ πραγματοποιεί και δικά της πειράματα σε εθνικό επίπεδο από το 2018. «Στο πλαίσιο αυτό, αναπτύξαμε ένα πρωτότυπο για ένα CBDC λιανικής, βασισμένο στην τεχνολογία blockchain. Προκειμένου να προσφέρει μια εμπειρία όσο το δυνατόν παρόμοια με αυτή ενός δυνητικού χρήστη, το πρωτότυπο ενσωμάτωσε μια σειρά από διαφορετικές τεχνολογίες, όπως μια εφαρμογή για κινητά για τη διενέργεια πληρωμών.

Σε δεύτερο στάδιο, η ΤτΕ πραγματοποίησε ερευνητικό έργο, που εξέτασε το πώς η χρήση τεχνολογιών blockchain και Τεχνητής Νοημοσύνης μπορεί να εξασφαλίσει ένα σταθερό, ασφαλές και αξιόπιστο σύστημα CBDC λιανικής σε περιβάλλον κρίσης.

Τα επεισόδια κρίσης μπορούν να δημιουργήσουν σοβαρή πίεση σε ένα σύστημα και επιπλέον να προσφέρουν ευκαιρίες σε κακόβουλους συμμετέχοντες να χρησιμοποιήσουν το σύστημα για παράνομες πρακτικές, όπως η απάτη. Το έργο που πραγματοποιήσαμε προσομοίωσε επεισόδια κρίσεων, αξιοποιώντας την εμπειρία από προηγούμενα υπαρκτά συμβάντα κρίσης, και έδειξε πώς η χρήση τεχνολογιών blockchain, Τεχνητής Νοημοσύνης και σχετικών ποσοτικών δεδομένων (metrics) μπορεί να θωρακίσει το σύστημα σε τέτοιες περιπτώσεις.

Μάλιστα, το μοντέλο, που αναπτύξαμε μπόρεσε να λειτουργήσει προληπτικά, μέσω της χρήσης προβλέψεων και αναφορών σε πραγματικό χρόνο. Αξίζει να σημειωθεί ότι το έργο αυτό παρουσιάστηκε στο 3ο και 4ο Eurochain Hackathon και αναδείχθηκε πρώτο, κατόπιν ψηφοφορίας μεταξύ των συμμετεχόντων».

CBDC VS Κρυπτονομίσματα

Κατά καιρούς έχουν εκφραστεί σοβαρές επιφυλάξεις εκ μέρους της ΤτΕ για τα κρυπτονομίσματα. Ποιες είναι οι διάφορες τους και ποια τα πλεονεκτήματα ενός CBDC έναντι ενός κρυπτονομίσματος;

Πηγές της ΤτΕ εξηγούν στο Reporter Magazine: «Το ψηφιακό ευρώ θα ήταν χρήμα κεντρικής τράπεζας. Αυτό σημαίνει ότι θα είχε κάλυψη από την κεντρική τράπεζα και θα ήταν σχεδιασμένο για να ικανοποιεί τις ανάγκες των πολιτών: δεν θα παρουσίαζε κανέναν κίνδυνο και θα προστάτευε την ιδιωτική ζωή και τα προσωπικά δεδομένα. Οι κεντρικές τράπεζες έχουν την εντολή να διατηρούν την αξία του χρήματος, ανεξάρτητα από το αν αυτό διατίθεται σε φυσική ή ψηφιακή μορφή.

Η σταθερότητα και η αξιοπιστία των σταθερών κρυπτονομισμάτων εξαρτώνται σε τελική ανάλυση από την οντότητα που τα εκδίδει και από την αξιοπιστία και την ικανότητα εκπλήρωσης της δέσμευσής της να διατηρεί την αξία τους διαχρονικά. Οι εκδότες από τον ιδιωτικό τομέα ενδέχεται επίσης να χρησιμοποιούν προσωπικά δεδομένα για εμπορικούς σκοπούς».

Όπως μας λένε, άλλωστε, δεν υπάρχει δυνατότητα προσδιορισμού της οντότητας που είναι υπεύθυνη για τα κρυπτοστοιχεία, πράγμα που σημαίνει ότι τυχόν απαιτήσεις δεν μπορούν να ικανοποιηθούν.

Η εικόνα στον παγκόσμιο χάρτη

Το πρότζεκτ του CBDC «τρέχει» σε διάφορες χώρες τα τελευταία χρόνια και δείχνει να έχει απήχηση σε αναδυόμενες οικονομίες, όπου η ψηφιοποίηση έχει πολύ μεγαλύτερη επίδραση. Η αρχή έγινε από την Καραϊβική και τις Μπαχάμες που ανακοίνωσαν τη δημιουργία του Sand Dollar το 2017, με την κυκλοφορία του να ξεκινά επίσημα τον Οκτώβριο του 2019.

Όπως αναφέρεται, βασικοί του στόχοι είναι «ο εκσυγχρονισμός και ο εξορθολογισμός του χρηματοπιστωτικού συστήματος της χώρας, η μείωση του κόστους παροχής υπηρεσιών, η αύξηση της αποτελεσματικότητας των συναλλαγών και η βελτίωση της χρηματοοικονομικής ένταξης». Το Sand Dollar δίνει τη δυνατότητα στην Κεντρική Τράπεζα να συλλέγει πληροφορίες σχετικά με τα έσοδα και τις δαπάνες σε καθημερινή βάση, παρέχοντας επιπρόσθετη πληροφόρηση για αιτήσεις μικροδανείων και ενισχύοντας παράλληλα τους ελέγχους τους, όσον αφορά την καταπολέμηση της νομιμοποίησης των εσόδων από παράνομες δραστηριότητες (Anti-Money Laundering) και άλλων παράνομων δραστηριοτήτων.

Επίσης κοινό ψηφιακό νόμισμα έχει υιοθετήσει η ένωση της Ανατολικής Καραϊβικής που απαρτίζεται από τις εξής χώρες: Ανγκουίλα, Αντίγκουα και Μπαρμπούντα, Δομινίκα, Γρενάδα, Μοντσερράτ, Άγιος Χριστόφορος και Κιντς, Αγία Λουκία και Άγιος

Βεκέντιος και Γρεναδίνες.

Το άλλο CBDC που έχει λανσαριστεί πλήρως από τον Οκτώβριο του 2021 είναι το eNaira που εκδίδει η Κεντρική Τράπεζα της Νιγηρίας.

Σύμφωνα με την περιγραφή στην επίσημη ιστοσελίδα του, το eNaira χρησιμεύει τόσο ως μέσο ανταλλαγής όσο και ως αποθήκη αξίας, προσφέροντας καλύτερες προοπτικές πληρωμής στις λιανικές συναλλαγές σε σύγκριση με πληρωμές με μετρητά. Τον πρώτο χρόνο κυκλοφορίας του, το eNaira κατέγραψε συναλλαγές αξίας 8 δισεκατομμυρίων νάιρα, με τον αριθμό των συναλλαγών να ανέρχεται στις 700 χιλιάδες.

Σύμφωνα με τα στοιχεία του cbdctracker.org, σε πάνω από δέκα χώρες τα CBDC βρίσκονται σε πιλοτική φάση. Σχεδόν είκοσι βρίσκονται σε προχωρημένο στάδιο ανάπτυξης, ενώ δεκάδες, ανάμεσα στις οποίες και η Ευρωπαϊκή Κεντρική Τράπεζα, έχουν ξεκινήσει έρευνα πάνω στο θέμα. Την ίδια ώρα, υπάρχουν και χώρες που το δοκίμασαν, αλλά το απέρριψαν, όπως οι Φινλανδία, Εκουαδόρ, Δανία, Αϊτή, Φιλιππίνες και Σιγκαπούρη. Η Εθνική Τράπεζα της Δανίας, για παράδειγμα, κατέληξε στο συμπέρασμα ότι ένα ψηφιακό νόμισμα κεντρικής τράπεζας δεν θα προσέφερε κάποια βελτίωση στο σύστημα πληρωμών. «Είναι δύσκολο να δούμε τι θα μπορούσε να συνεισφέρει ένα CBDC που δεν καλύπτεται ήδη από τις λύσεις πληρωμών που υπάρχουν σήμερα», ανέφερε τότε.

Πηγή: Reporter.gr

Re: Οικονομική ανάλυση σε παγκόσμιο επίπεδο

17με την ψηφιοποίηση των πάντων και την παγκοσμιοποίηση, λογικό είναι να περάσουμε σε μία παγκόσμια κυβέρνηση με ένα ενιαίο ψηφιακό νόμισμα κάποια στιγμή. Το ότι η Κίνα είναι πιο ενεργή σε αυτό, δηλώνει ότι θα το συνδυάσει με το σύστημα κοινωνικής πίστωσης, άρα οι πολίτες που δεν θα είναι καλά παιδιά δεν θα έχουν και οικονομική δύναμη. Δυστυχώς, βρισκόμαστε σε μία πολύ περίεργη κατάσταση

Re: Οικονομική ανάλυση σε παγκόσμιο επίπεδο

18Παγκόσμια οικονομία: 5 τάσεις που θα καθορίσουν το 2023

Το 2022 ήταν μια δύσκολη χρονιά για την παγκόσμια οικονομία. Ο πόλεμος στην Ουκρανία και η πολιτική μηδενικών κρουσμάτων κορωνοϊού της Κίνας προκάλεσαν νέα αναστάτωση στην εφοδιαστική αλυσίδα, την ώρα που οι τιμές των τροφίμων και της ενέργειας εκτινάχθηκαν στα ύψη με τον πληθωρισμό να «ζαλίζει» τις εθνικές οικονομίες. Η χρονιά που αποχαιρετούμε δημιούργησε ένα μονοπάτι που καταλήγει σχεδόν βέβαια στην ύφεση καθώς το υψηλό κόστος δανεισμού που χρησιμοποιείται ως εργαλείο από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού προκαλεί ήδη συρρίκνωση πολλών οικονομιών. Κάποιοι κάνουν λόγο για την «τέλεια καταιγίδα». Μετά από αυτή την ταραχώδη χρονιά, το μόνο σίγουρο είναι ότι η παγκόσμια οικονομία οδεύει σε ασταθή νερά. Ο πόλεμος στην Ουκρανία συνεχίζεται, η ενεργειακή κρίση αναμένεται να στρεσάρει περισσότερο την Ευρώπη τη νέα χρονιά και οι αυξήσεις επιτοκίων απειλούν να καταπνίξουν την εύθραυστη ακόμη ανάκαμψη μετά την πανδημία. Και μέσα σε όλα αυτά… η Κίνα που επηρεάζει με διαφορετικά πρόσημα την ίδια ώρα. Η εγκατάλειψη των αυστηρών περιορισμών ζυγίζει θετικά στην παγκόσμια οικονομία, αν και το άνοιγμα της χώρας θα μπορούσε να τονώσει την ασιατική ζήτηση επηρεάζοντας τις τιμές στην ενέργεια. Από την άλλη, η χαλάρωση των περιορισμών γίνεται με σπασμωδικό τρόπο μετά από τρία χρόνια αυστηρών κανόνων, δημιουργώντας ανησυχίες ότι η σημαντική αύξηση των μολύνσεων που καταγράφεται το τελευταίο διάστημα- σε ένα πληθυσμό 1,4 δισ. ανθρώπων- θα μπορούσε να οδηγήσει σε πιο απειλητικές παραλλαγές του κορωνοϊού. Η παγκόσμια οικονομία επομένως αντιμετωπίζει κινδύνους αλλά και ευκαιρίες το επόμενο έτος, με το Al Jazeera να καταλήγει σε πέντε οικονομικές τάσεις που πρέπει να παρακολουθήσουμε για να γίνει κατανοητή η πορεία της οικονομίας.

Πληθωρισμός και αυξήσεις επιτοκίων

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) έχει προβλέψει ότι ο παγκόσμιος πληθωρισμός θα φτάσει στο 6,5% το επόμενο έτος, από 8,8% το 2022. Οι αναπτυσσόμενες οικονομίες αναμένεται να δουν μικρότερη επιβδάδυνση, με τον πληθωρισμό να προβλέπεται να υποχωρήσει στο 8,1% το 2023. «Είναι πιθανό ο πληθωρισμός να παραμείνει πεισματικά υψηλότερος από το 2% που οι περισσότερες δυτικές κεντρικές τράπεζες έχουν ορίσει ως στόχο τους», δήλωσε στο Al Jazeera ο Αλέξανδρος Τζιάμαλης του Sheffield Hallam University. «Η ενέργεια και οι πρώτες ύλες θα παραμείνουν ακριβές για κάποιο χρονικό διάστημα. Η μερική ανατροπή της παγκοσμιοποίησης που σημαίνει ακριβότερες εισαγωγές, οι ελλείψεις εργατικού δυναμικού σε πολλές δυτικές χώρες που με την σειρά τους οδηγούν σε πιο ακριβή παραγωγή, και τα μέτρα για την πράσινη μετάβαση που λαμβάνονται ώστε να καταπολεμηθεί η μεγαλύτερη απειλή που αντιμετωπίζει το είδος μας οδηγούν όλα σε υψηλότερο πληθωρισμό από ό,τι είχαμε συνηθίσει την δεκαετία του 2010».

Επιβράδυνση της ανάπτυξης και ύφεση

Ενώ η αύξηση των τιμών αναμένεται να υποχωρήσει το 2023, η οικονομική ανάπτυξη είναι βέβαιο ότι θα επιβραδυνθεί απότομα παράλληλα με την αύξηση των επιτοκίων. Μάλιστα, σύμφωνα με τη βρετανική εταιρεία συμβούλων CEBR, μπορεί για πρώτη φορά το 2022 η παγκόσμια οικονομία να ξεπέρασε τα 100 τρισ. δολάρια, ωστόσο, το 2023 θα μπει «φρένο» καθώς συνεχίζεται ο αγώνας των αξιωματούχων ενάντια στην εκτίναξη των τιμών. Στην έκθεσή της υπογραμμίζει επίσης ότι η μάχη ενάντια στον πληθωρισμό δεν έχει τελειώσει ακόμη. «Αναμένουμε από τους κεντρικούς τραπεζίτες να συνεχίσουν να χρησιμοποιούν τα όπλα τους το 2023 παρά το οικονομικό κόστος. Το τίμημα για τη μείωση του πληθωρισμού σε πιο χαμηλά επίπεδα είναι η επιδείνωση των προοπτικών ανάπτυξης για τα επόμενα χρόνια». Οι εκτιμήσεις της CEBR είναι πιο απαισιόδοξες από τις τελευταίες προβλέψεις του ΔΝΤ που τον Οκτώβριο προειδοποίησε ότι περισσότερο από το ένα τρίτο της παγκόσμιας οικονομίας θα συρρικνωθεί και ότι υπάρχει πιθανότητα 25% να αυξηθεί το παγκόσμιο ΑΕΠ κατά λιγότερο από 2% το 2023, το οποίο ορίζει ως παγκόσμια ύφεση. Το ΔΝΤ υπολογίζει ότι η παγκόσμια οικονομία θα αναπτυχθεί μόλις 2,7% το 2023, από 3,2% το 2022. Ο ΟΟΣΑ από την πλευρά του έχει προβλέψει ακόμη χαμηλότερες επιδόσεις φέτος με ανάπτυξη 2,2%, σε σύγκριση με 3,1% το 2022. Αρκετοί οικονομολόγοι είναι πιο απαισιόδοξοι εκτιμώντας ότι η παγκόσμια ύφεση είναι πιθανή το 2023, μόλις τρία χρόνια μετά την ύφεση που προκάλεσε η πανδημία. Ανάμεσα σε αυτούς ο αρχισυντάκτης του Economist Zanny Minton Beddoes, ο οποίος σε άρθρό του τον περασμένο μήνα περιέγραψε μια ζοφερή εικόνα που συνοψίζεται στον τίτλο του θέματος: «Γιατί μια παγκόσμια ύφεση είναι αναπόφευκτη το 2023». Ακόμα κι αν η παγκόσμια οικονομία δεν βρίσκεται τεχνικά σε ύφεση – που γενικά ορίζεται ως δύο συνεχόμενα τρίμηνα αρνητικής ανάπτυξης – το ΔΝΤ προειδοποίησε πρόσφατα ότι το 2023 μπορεί να «έχει την γεύση» της ύφεσης για πολλούς ανθρώπους λόγω του συνδυασμού επιβράδυνσης της ανάπτυξης, υψηλών τιμών και ανόδου των επιτοκίων. «Οι τρεις μεγαλύτερες οικονομίες, οι ΗΠΑ, η Κίνα και η Ευρωζώνη, θα συνεχίσουν να κλονίζονται», δήλωσε ο Pierre-Olivier Gourinchas του ΔΝΤ τον Οκτώβριο. «Εν ολίγοις, τα χειρότερα δεν έχουν έρθει ακόμη, και για πολλούς ανθρώπους, το 2023 θα μοιάζει με ύφεση».

Το άνοιγμα της Κίνας

Μετά από σχεδόν τρία χρόνια αυστηρών lockdowns, μαζικών τεστ και κλειστών συνόρων, η Κίνα ξεκίνησε νωρίτερα αυτό το μήνα τη διαδικασία χαλάρωσης της αμφιλεγόμενης πολιτικής μηδενικού κρουσμάτων κορωνοϊού, μετά από το σπάνιο για την χώρα φαινόμενο μαζικών διαδηλώσεων. Οι περιορισμοί χαλαρώνουν επομένως και τα σύνορα ανοίγουν ξανά στις διεθνείς αφίξεις χωρίς την υποχρέωση παραμονής σε καραντίνα από τις 8 Ιανουαρίου. Η επανέναρξη της δεύτερης μεγαλύτερης οικονομίας στον κόσμο αναμένεται να δώσει νέα ώθηση στην παγκόσμια οικονομία. Η ανάκαμψη της ζήτησης των Κινέζων καταναλωτών θα δώσει ώθηση σε μεγάλους εξαγωγείς όπως η Ινδονησία, η Μαλαισία, η Ταϊλάνδη και η Σιγκαπούρη, ενώ το τέλος των περιορισμών προσφέρει ανακούφιση στις μεγάλες εταιρείες- από την Apple έως την Tesla- που υπέφεραν από συνεχείς διακοπές στην παραγωγή ως αποτέλεσμα των περιορισμών. Ταυτόχρονα, η ταχεία στροφή της Κίνας εγκυμονεί σημαντικούς κινδύνους. Ενώ το Πεκίνο έχει σταματήσει να δημοσιεύει στατιστικά στοιχεία για τον COVID-19, τα νοσοκομεία σε όλη την Κίνα έχουν πλημμυρίσει από ασθενείς, ενώ οι αναφορές από τα νεκροτομεία και τα κρεματόρια δείχνουν ότι έχουν κατακλυστεί από την εισροή σορών. Παράλληλα, υπάρχουν εκτιμήσεις ότι η Κίνα θα μπορούσε να καταγράψει έως και 2 εκατ. θανάτους τους επόμενους μήνες. Με τον ιό επομένως να εξαπλώνεται ταχέως στον πληθυσμό της Κίνας, ορισμένοι ειδικοί στον τομέα της υγείας έχουν επίσης εκφράσει ανησυχίες για την εμφάνιση νέων και πιο επικίνδυνων παραλλαγών. «Με την επιφύλαξη αυτού του πολύ ενοχλητικού ανοίγματος, νομίζω ότι η αγορά θα πάει πολύ καλά», σχολίασε στο Al Jazeera η Alicia Garcia-Herrero της Natixis. «Θα έλεγα ότι μόλις οι άνθρωποι δουν το τέλος του τούνελ, άρα ίσως το τέλος Ιανουαρίου, το τέλος της κινεζικής Πρωτοχρονιάς, θα έλεγα ότι τότε είναι που οι αγορές θα αποτιμήσουν ουσιαστικά την ταχεία ανάκαμψη της κινεζικής οικονομίας», πρόσθεσε. «Το άλλο πράγμα που πρέπει να παρακολουθούμε είναι εάν υπάρχει μια σημαντική μετάλλαξη. Φυσικά οι μεταλλάξεις μπορεί να είναι λιγότερο θανατηφόρες, αλλά θα μπορούσαν επίσης να είναι πιο θανατηφόρες, και νομίζω ότι αν συμβεί το δεύτερο, και αρχίσουμε να βλέπουμε ξανά το κλείσιμο των συνόρων, αυτό θα ήταν τραυματικό για εμπιστοσύνη των επενδυτών».

Πτωχεύσεις

Παρά το οικονομικό πλήγμα που προκάλεσαν ο Covid-19 και τα lockdown, οι χρεοκοπίες στην πραγματικότητα μειώθηκαν σε πολλές χώρες το 2020 και το 2021 λόγω ενός συνδυασμού εξωδικαστικών ρυθμίσεων με τους πιστωτές και της σημαντικής κυβερνητικής στήριξης. Αυτή η τάση αναμένεται όμως να αντιστραφεί το 2023 εν μέσω ανόδου των τιμών της ενέργειας και των επιτοκίων. Η Allianz Trade έχει εκτιμήσει ότι οι χρεοκοπίες παγκοσμίως θα αυξηθούν πάνω από 19% εκατό το 2023. Το 2022 εκτιμάει ότι θα κλείσει με αύξηση περισσότερο από 10%. «Η πανδημία του Covid ανάγκασε πολλές επιχειρήσεις να λάβουν σημαντικά δάνεια, επιδεινώνοντας μια κατάσταση αυξανόμενης εξάρτησης από φθηνά δάνεια για να αντισταθμίσουν την απώλεια της δυτικής ανταγωνιστικότητας λόγω της παγκοσμιοποίησης», εξήγησε ο κ. Τζιάμαλης . «Η επιβίωση των υπερχρεωμένων επιχειρήσεων τίθεται πλέον υπό αμφισβήτηση καθώς αντιμετωπίζουν μια τέλεια καταιγίδα υψηλότερων επιτοκίων, υψηλότερων τιμών ενέργειας, ακριβότερων πρώτων υλών και λιγότερων καταναλωτικών δαπανών από τους καταναλωτές… Αξίζει επίσης να επισημανθεί ότι η διάθεση των δυτικών κυβερνήσεων να προχωρήσουν σε άμεση παροχή βοήθειας προς τον ιδιωτικό τομέα έχει περιοριστεί από τα αυξημένα ελλείμματά τους και την στόχευση των ευάλωτων στη στήριξης των νοικοκυριών».

Η «χτυπημένη» παγκοσμιοποίηση

Οι προσπάθειες για την εξασθένηση της παγκοσμιοποίησηςεπιταχύνθηκαν φέτος και φαίνεται ότι θα συνεχιστούν με γοργούς ρυθμούς το 2023. Από την έναρξή του υπό την κυβέρνηση του Ντόναλντ Τραμπ, ο εμπορικός και τεχνολογικός πόλεμος ΗΠΑ-Κίνας συνεχίζεται υπό τον σημερινό πρόεδρο των ΗΠΑ Τζο Μπάιντεν. Τον Αύγουστο, ο Μπάιντεν υπέγραψε τον νόμο που μπλοκάρει την εξαγωγή προηγμένων τσιπ και τεχνολογικού εξοπλισμού στην Κίνα – μια κίνηση που στοχεύει στο να καταπνίξει την ανάπτυξη της κινεζικής βιομηχανίας ημιαγωγών και να ενισχύσει την αυτάρκεια στην κατασκευή τσιπ. Η ψήφιση του νόμου ήταν απλώς το τελευταίο παράδειγμα μιας αυξανόμενης τάσης απομάκρυνσης από το ελεύθερο εμπόριο και την οικονομική απελευθέρωση προς τον προστατευτισμό και τη μεγαλύτερη αυτάρκεια, ειδικά σε κρίσιμες βιομηχανίες που συνδέονται με την εθνική ασφάλεια. Σε μια ομιλία του νωρίτερα αυτό το μήνα, ο Morris Chang, ιδρυτής της Taiwan Semiconductor Manufacturing Co. (TSMC), της ταϊβανέζικης εταιρείας με τον κυρίαρχο ρόλο στην παγκόσμια αγορά των μικροτσίπ, ανέφερε ότι η παγκοσμιοποίηση και το ελεύθερο εμπόριο είναι «σχεδόν νεκρά». «Η Δύση, και ιδιαίτερα οι ΗΠΑ, απειλούνται όλο και περισσότερο από την οικονομική τροχιά της Κίνας και απαντούν με οικονομική και στρατιωτική πίεση ενάντια στην αναδυόμενη υπερδύναμη», εξήγησε ο κ. Τζιαμάλης. «Ένας απευθείας πόλεμος για την Ταϊβάν είναι εντελώς απίθανος, αλλά οι ακριβότερες εισαγωγές και η βραδύτερη ανάπτυξη για όλες τις χώρες που εμπλέκονται σε αυτόν τον εμπορικό πόλεμο είναι σχεδόν βέβαιες».

https://nomisma.com.cy/interviews/%CF%8 ... %B1%CE%B8/

Πληθωρισμός και αυξήσεις επιτοκίων

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) έχει προβλέψει ότι ο παγκόσμιος πληθωρισμός θα φτάσει στο 6,5% το επόμενο έτος, από 8,8% το 2022. Οι αναπτυσσόμενες οικονομίες αναμένεται να δουν μικρότερη επιβδάδυνση, με τον πληθωρισμό να προβλέπεται να υποχωρήσει στο 8,1% το 2023. «Είναι πιθανό ο πληθωρισμός να παραμείνει πεισματικά υψηλότερος από το 2% που οι περισσότερες δυτικές κεντρικές τράπεζες έχουν ορίσει ως στόχο τους», δήλωσε στο Al Jazeera ο Αλέξανδρος Τζιάμαλης του Sheffield Hallam University. «Η ενέργεια και οι πρώτες ύλες θα παραμείνουν ακριβές για κάποιο χρονικό διάστημα. Η μερική ανατροπή της παγκοσμιοποίησης που σημαίνει ακριβότερες εισαγωγές, οι ελλείψεις εργατικού δυναμικού σε πολλές δυτικές χώρες που με την σειρά τους οδηγούν σε πιο ακριβή παραγωγή, και τα μέτρα για την πράσινη μετάβαση που λαμβάνονται ώστε να καταπολεμηθεί η μεγαλύτερη απειλή που αντιμετωπίζει το είδος μας οδηγούν όλα σε υψηλότερο πληθωρισμό από ό,τι είχαμε συνηθίσει την δεκαετία του 2010».

Επιβράδυνση της ανάπτυξης και ύφεση

Ενώ η αύξηση των τιμών αναμένεται να υποχωρήσει το 2023, η οικονομική ανάπτυξη είναι βέβαιο ότι θα επιβραδυνθεί απότομα παράλληλα με την αύξηση των επιτοκίων. Μάλιστα, σύμφωνα με τη βρετανική εταιρεία συμβούλων CEBR, μπορεί για πρώτη φορά το 2022 η παγκόσμια οικονομία να ξεπέρασε τα 100 τρισ. δολάρια, ωστόσο, το 2023 θα μπει «φρένο» καθώς συνεχίζεται ο αγώνας των αξιωματούχων ενάντια στην εκτίναξη των τιμών. Στην έκθεσή της υπογραμμίζει επίσης ότι η μάχη ενάντια στον πληθωρισμό δεν έχει τελειώσει ακόμη. «Αναμένουμε από τους κεντρικούς τραπεζίτες να συνεχίσουν να χρησιμοποιούν τα όπλα τους το 2023 παρά το οικονομικό κόστος. Το τίμημα για τη μείωση του πληθωρισμού σε πιο χαμηλά επίπεδα είναι η επιδείνωση των προοπτικών ανάπτυξης για τα επόμενα χρόνια». Οι εκτιμήσεις της CEBR είναι πιο απαισιόδοξες από τις τελευταίες προβλέψεις του ΔΝΤ που τον Οκτώβριο προειδοποίησε ότι περισσότερο από το ένα τρίτο της παγκόσμιας οικονομίας θα συρρικνωθεί και ότι υπάρχει πιθανότητα 25% να αυξηθεί το παγκόσμιο ΑΕΠ κατά λιγότερο από 2% το 2023, το οποίο ορίζει ως παγκόσμια ύφεση. Το ΔΝΤ υπολογίζει ότι η παγκόσμια οικονομία θα αναπτυχθεί μόλις 2,7% το 2023, από 3,2% το 2022. Ο ΟΟΣΑ από την πλευρά του έχει προβλέψει ακόμη χαμηλότερες επιδόσεις φέτος με ανάπτυξη 2,2%, σε σύγκριση με 3,1% το 2022. Αρκετοί οικονομολόγοι είναι πιο απαισιόδοξοι εκτιμώντας ότι η παγκόσμια ύφεση είναι πιθανή το 2023, μόλις τρία χρόνια μετά την ύφεση που προκάλεσε η πανδημία. Ανάμεσα σε αυτούς ο αρχισυντάκτης του Economist Zanny Minton Beddoes, ο οποίος σε άρθρό του τον περασμένο μήνα περιέγραψε μια ζοφερή εικόνα που συνοψίζεται στον τίτλο του θέματος: «Γιατί μια παγκόσμια ύφεση είναι αναπόφευκτη το 2023». Ακόμα κι αν η παγκόσμια οικονομία δεν βρίσκεται τεχνικά σε ύφεση – που γενικά ορίζεται ως δύο συνεχόμενα τρίμηνα αρνητικής ανάπτυξης – το ΔΝΤ προειδοποίησε πρόσφατα ότι το 2023 μπορεί να «έχει την γεύση» της ύφεσης για πολλούς ανθρώπους λόγω του συνδυασμού επιβράδυνσης της ανάπτυξης, υψηλών τιμών και ανόδου των επιτοκίων. «Οι τρεις μεγαλύτερες οικονομίες, οι ΗΠΑ, η Κίνα και η Ευρωζώνη, θα συνεχίσουν να κλονίζονται», δήλωσε ο Pierre-Olivier Gourinchas του ΔΝΤ τον Οκτώβριο. «Εν ολίγοις, τα χειρότερα δεν έχουν έρθει ακόμη, και για πολλούς ανθρώπους, το 2023 θα μοιάζει με ύφεση».

Το άνοιγμα της Κίνας

Μετά από σχεδόν τρία χρόνια αυστηρών lockdowns, μαζικών τεστ και κλειστών συνόρων, η Κίνα ξεκίνησε νωρίτερα αυτό το μήνα τη διαδικασία χαλάρωσης της αμφιλεγόμενης πολιτικής μηδενικού κρουσμάτων κορωνοϊού, μετά από το σπάνιο για την χώρα φαινόμενο μαζικών διαδηλώσεων. Οι περιορισμοί χαλαρώνουν επομένως και τα σύνορα ανοίγουν ξανά στις διεθνείς αφίξεις χωρίς την υποχρέωση παραμονής σε καραντίνα από τις 8 Ιανουαρίου. Η επανέναρξη της δεύτερης μεγαλύτερης οικονομίας στον κόσμο αναμένεται να δώσει νέα ώθηση στην παγκόσμια οικονομία. Η ανάκαμψη της ζήτησης των Κινέζων καταναλωτών θα δώσει ώθηση σε μεγάλους εξαγωγείς όπως η Ινδονησία, η Μαλαισία, η Ταϊλάνδη και η Σιγκαπούρη, ενώ το τέλος των περιορισμών προσφέρει ανακούφιση στις μεγάλες εταιρείες- από την Apple έως την Tesla- που υπέφεραν από συνεχείς διακοπές στην παραγωγή ως αποτέλεσμα των περιορισμών. Ταυτόχρονα, η ταχεία στροφή της Κίνας εγκυμονεί σημαντικούς κινδύνους. Ενώ το Πεκίνο έχει σταματήσει να δημοσιεύει στατιστικά στοιχεία για τον COVID-19, τα νοσοκομεία σε όλη την Κίνα έχουν πλημμυρίσει από ασθενείς, ενώ οι αναφορές από τα νεκροτομεία και τα κρεματόρια δείχνουν ότι έχουν κατακλυστεί από την εισροή σορών. Παράλληλα, υπάρχουν εκτιμήσεις ότι η Κίνα θα μπορούσε να καταγράψει έως και 2 εκατ. θανάτους τους επόμενους μήνες. Με τον ιό επομένως να εξαπλώνεται ταχέως στον πληθυσμό της Κίνας, ορισμένοι ειδικοί στον τομέα της υγείας έχουν επίσης εκφράσει ανησυχίες για την εμφάνιση νέων και πιο επικίνδυνων παραλλαγών. «Με την επιφύλαξη αυτού του πολύ ενοχλητικού ανοίγματος, νομίζω ότι η αγορά θα πάει πολύ καλά», σχολίασε στο Al Jazeera η Alicia Garcia-Herrero της Natixis. «Θα έλεγα ότι μόλις οι άνθρωποι δουν το τέλος του τούνελ, άρα ίσως το τέλος Ιανουαρίου, το τέλος της κινεζικής Πρωτοχρονιάς, θα έλεγα ότι τότε είναι που οι αγορές θα αποτιμήσουν ουσιαστικά την ταχεία ανάκαμψη της κινεζικής οικονομίας», πρόσθεσε. «Το άλλο πράγμα που πρέπει να παρακολουθούμε είναι εάν υπάρχει μια σημαντική μετάλλαξη. Φυσικά οι μεταλλάξεις μπορεί να είναι λιγότερο θανατηφόρες, αλλά θα μπορούσαν επίσης να είναι πιο θανατηφόρες, και νομίζω ότι αν συμβεί το δεύτερο, και αρχίσουμε να βλέπουμε ξανά το κλείσιμο των συνόρων, αυτό θα ήταν τραυματικό για εμπιστοσύνη των επενδυτών».

Πτωχεύσεις

Παρά το οικονομικό πλήγμα που προκάλεσαν ο Covid-19 και τα lockdown, οι χρεοκοπίες στην πραγματικότητα μειώθηκαν σε πολλές χώρες το 2020 και το 2021 λόγω ενός συνδυασμού εξωδικαστικών ρυθμίσεων με τους πιστωτές και της σημαντικής κυβερνητικής στήριξης. Αυτή η τάση αναμένεται όμως να αντιστραφεί το 2023 εν μέσω ανόδου των τιμών της ενέργειας και των επιτοκίων. Η Allianz Trade έχει εκτιμήσει ότι οι χρεοκοπίες παγκοσμίως θα αυξηθούν πάνω από 19% εκατό το 2023. Το 2022 εκτιμάει ότι θα κλείσει με αύξηση περισσότερο από 10%. «Η πανδημία του Covid ανάγκασε πολλές επιχειρήσεις να λάβουν σημαντικά δάνεια, επιδεινώνοντας μια κατάσταση αυξανόμενης εξάρτησης από φθηνά δάνεια για να αντισταθμίσουν την απώλεια της δυτικής ανταγωνιστικότητας λόγω της παγκοσμιοποίησης», εξήγησε ο κ. Τζιάμαλης . «Η επιβίωση των υπερχρεωμένων επιχειρήσεων τίθεται πλέον υπό αμφισβήτηση καθώς αντιμετωπίζουν μια τέλεια καταιγίδα υψηλότερων επιτοκίων, υψηλότερων τιμών ενέργειας, ακριβότερων πρώτων υλών και λιγότερων καταναλωτικών δαπανών από τους καταναλωτές… Αξίζει επίσης να επισημανθεί ότι η διάθεση των δυτικών κυβερνήσεων να προχωρήσουν σε άμεση παροχή βοήθειας προς τον ιδιωτικό τομέα έχει περιοριστεί από τα αυξημένα ελλείμματά τους και την στόχευση των ευάλωτων στη στήριξης των νοικοκυριών».

Η «χτυπημένη» παγκοσμιοποίηση

Οι προσπάθειες για την εξασθένηση της παγκοσμιοποίησηςεπιταχύνθηκαν φέτος και φαίνεται ότι θα συνεχιστούν με γοργούς ρυθμούς το 2023. Από την έναρξή του υπό την κυβέρνηση του Ντόναλντ Τραμπ, ο εμπορικός και τεχνολογικός πόλεμος ΗΠΑ-Κίνας συνεχίζεται υπό τον σημερινό πρόεδρο των ΗΠΑ Τζο Μπάιντεν. Τον Αύγουστο, ο Μπάιντεν υπέγραψε τον νόμο που μπλοκάρει την εξαγωγή προηγμένων τσιπ και τεχνολογικού εξοπλισμού στην Κίνα – μια κίνηση που στοχεύει στο να καταπνίξει την ανάπτυξη της κινεζικής βιομηχανίας ημιαγωγών και να ενισχύσει την αυτάρκεια στην κατασκευή τσιπ. Η ψήφιση του νόμου ήταν απλώς το τελευταίο παράδειγμα μιας αυξανόμενης τάσης απομάκρυνσης από το ελεύθερο εμπόριο και την οικονομική απελευθέρωση προς τον προστατευτισμό και τη μεγαλύτερη αυτάρκεια, ειδικά σε κρίσιμες βιομηχανίες που συνδέονται με την εθνική ασφάλεια. Σε μια ομιλία του νωρίτερα αυτό το μήνα, ο Morris Chang, ιδρυτής της Taiwan Semiconductor Manufacturing Co. (TSMC), της ταϊβανέζικης εταιρείας με τον κυρίαρχο ρόλο στην παγκόσμια αγορά των μικροτσίπ, ανέφερε ότι η παγκοσμιοποίηση και το ελεύθερο εμπόριο είναι «σχεδόν νεκρά». «Η Δύση, και ιδιαίτερα οι ΗΠΑ, απειλούνται όλο και περισσότερο από την οικονομική τροχιά της Κίνας και απαντούν με οικονομική και στρατιωτική πίεση ενάντια στην αναδυόμενη υπερδύναμη», εξήγησε ο κ. Τζιαμάλης. «Ένας απευθείας πόλεμος για την Ταϊβάν είναι εντελώς απίθανος, αλλά οι ακριβότερες εισαγωγές και η βραδύτερη ανάπτυξη για όλες τις χώρες που εμπλέκονται σε αυτόν τον εμπορικό πόλεμο είναι σχεδόν βέβαιες».

https://nomisma.com.cy/interviews/%CF%8 ... %B1%CE%B8/